预见2025:《2025年中国人工智能代理行业全景图谱

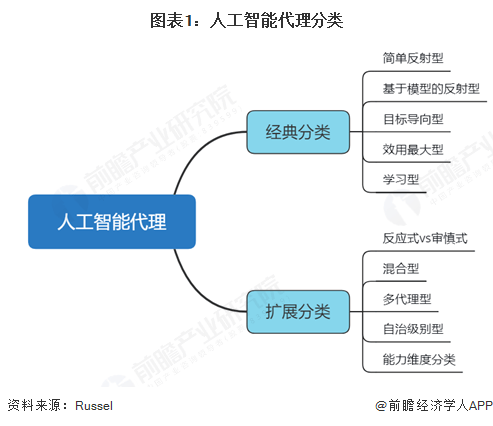

人工智能代理通常指由大语言模型(LLM)所驱动,整合了MCP代理等插件,通过感知环境,可以进行自主决策和包含目标导向和学习能力并最后输出结果的软件系统。能通过接受输入(感知系统),并运用内部机制(目标、规划、学习等)在执行器上输出影响输出行为的环境以及决策。

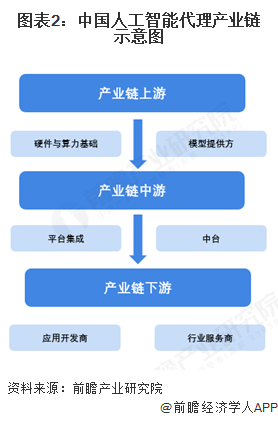

中国人工智能代理产业链已形成覆盖基础层、技术层、应用层的完整体系。在人工智能代理的产业链上,一般由硬件与算力的提供方提供运行大模型所需要的设备及环境,而模型提供方则是提供已经经过数据喂养和学习的大模型,之后由中游的平台与中台将已经完成整合的模型与外接服务器提供给产业链下游的应用开发和行业服务商。

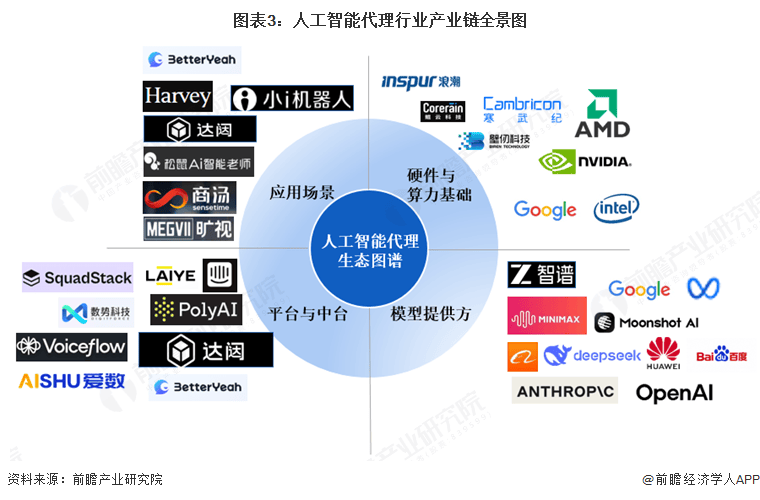

基础层以云计算、国产AI芯片、数据资源及算法框架为支撑;技术层由大模型厂商、多模态技术及行业知识图谱驱动;应用层则涵盖B端、C端、G端及硬件载体,呈现多元化落地场景。我国人工智能代理行业在数据规模和应用创新上具备微弱优势,但面临高端芯片依赖、数据合规性等严峻的挑战。大模型竞争从“百模大战”逐步转向“智能体”的实用化与垂直深耕,Agentic能力成为领域中的新一个焦点。

目前,我国人工智能代理仍处于早期阶段,从最初的Chatbot,即通过大量语言数据训练出的LLM,按照最高概率对人类所提出的问题做出回答,到23年5月微软推出Copilot,即人类通过锚定一系列关键词或指示,AI开始进行自行推理并由人类纠错,到现在通过多模态大语言模型并赋予人工智能代理更多决策和行动的权利,人工智能代理正在进一步往更全面、更有意义的工作迈进。

注:本图按照∑(总市场规模)=MV(中国境内SaaS市场规模)*ReVM+MV(中国生产式AI市场规模)*PMR(中国生产式AI渗透率)计算行业市场规模

注:目前我国人工智能代理需求端相对于供应端需求较为稳定,同时现有的技术结构并不能支撑需求端快速增长,根据指数定律,在估计中我们将技术爆发和需求爆发设定在2027年左右

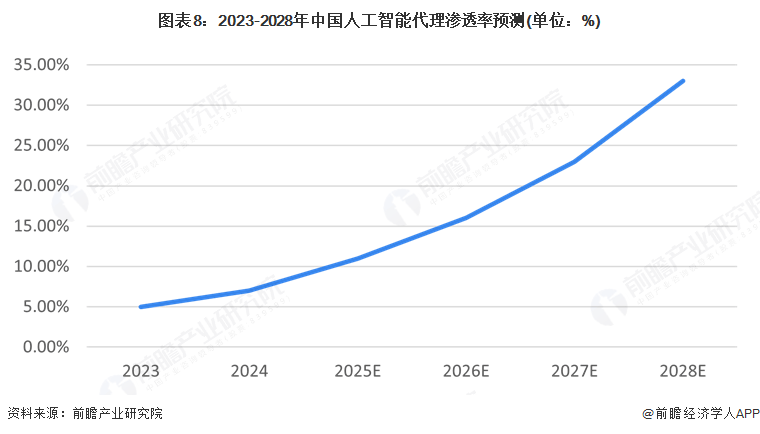

2023-2028年中国人工智能代理(AI Agent)的渗透率呈现出明显的增长趋势。2023年,AI Agent在企业中的渗透率不足5%,但随着技术的不断进步和应用场景的拓展,预计到2028年,大型企业的渗透率将增长至25%,而中小企业的渗透率也将提升至15%。这一增长趋势反映了AI Agent在各行业中的广泛应用和深入融合,预示着其将在未来几年内成为推动企业数字化转型和智能化升级的关键力量。

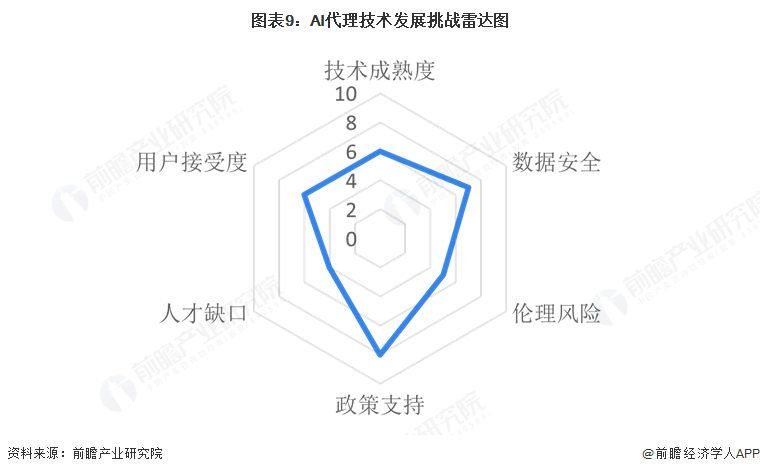

中国AI Agent行业的发展受到多种因素的推动。首先,技术的进步是行业发展的核心动力。大语言模型的不断优化和创新,使得AI Agent能够处理更复杂的任务,提供更精准的服务。其次,市场需求的增长也为AI Agent行业提供了广阔的空间。在To B端,AI Agent将逐渐重构SaaS应用,提升企业效率;在To C端,AI Agent作为生成式AI的商业化应用,已经在电商、教育、旅游等多个领域落地。然而,行业的发展也面临着一些挑战,如高端人才的短缺、LLM的复杂推理能力不足以及安全隐私和伦理道德隐患。这些挑战需要通过技术创新、政策引导和行业自律来逐步解决。

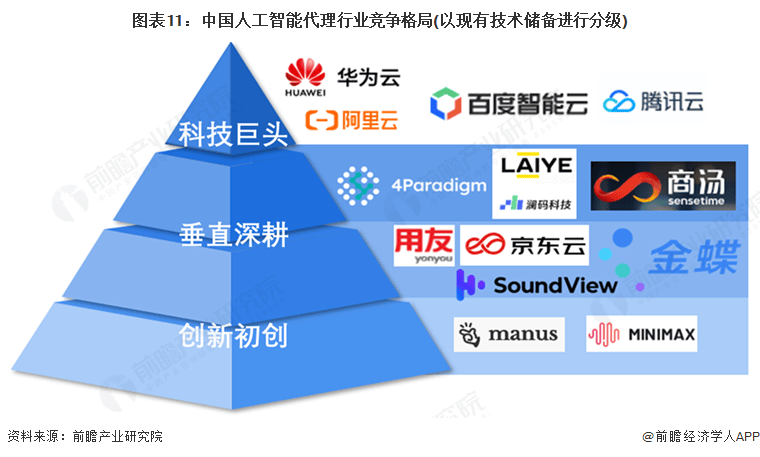

中国人工智能代理行业竞争格局呈现“头部集中、生态分化、场景深耕”三大特征。以阿里巴巴、深度求索、字节跳动、腾讯、阶跃星辰、智谱AI为代表的“六小虎”凭借技术、数据和资本优势占据大模型层主导地位,推动行业从“百模大战”向头部集中演变。应用层呈现“BAT三路径分化”:百度构建AI基础设施,腾讯聚焦生态协同,阿里驱动业务重构(通义大模型+钉钉智能化),分别对应操作系统、调度中枢和引擎升级三种战略逻辑。垂直领域则涌现出赛意信息、特斯联等企业,通过“行业智能体工厂”或城市级AIoT解决方案实现差异化竞争。硬件端,华为昇腾芯片和寒武纪加速国产替代,但算力仍受制于国际封锁,倒逼国产化进程。整体来看,技术壁垒、场景渗透和生态整合正成为竞争关键,未来行业将加速从技术竞赛向商业化落地能力迁移。

行业竞争焦点集中在技术、场景和生态三个维度。多模态能力和垂直场景优化成为技术比拼的关键,政府和企业端市场是目前主要的商业化突破口,而生态整合则分化出开放平台和封闭生态两种模式。未来发展趋势将围绕算力国产化和商业化能力展开。虽然华为、寒武纪等企业在芯片国产化方面取得进展,但高端算力仍受制于国际限制。企业需要从技术竞赛转向真正的商业化落地,证明人工智能代理能够创造实际价值。随着行业不断发展,生态整合能力将成为决定企业长期竞争力的关键因素,中国AI代理行业正在形成独具特色的发展路径和市场格局。

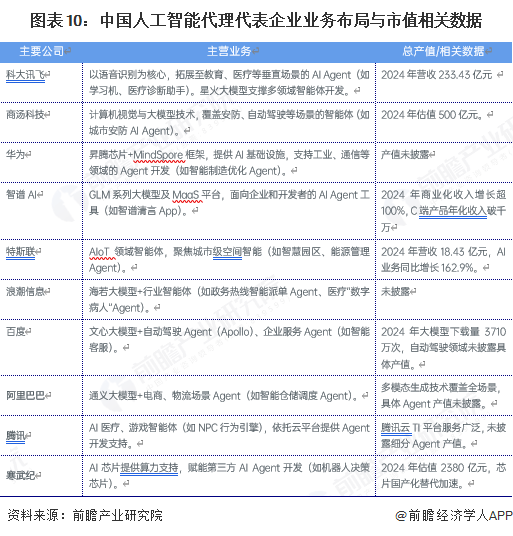

在头部企业中,阿里巴巴(阿里云)依托生态协同构建竞争壁垒。通义千问系列大模型预训练数据超20万亿tokens,支持视觉Agent操作;全球首个AI智能体应用商店AgentStore接入高德地图、无影云电脑等预置服务,采用“调用次数越多单价越低”的定价策略,形成从模型到应用的完整生态。

华为以工业领域Know-how为核心竞争力。盘古智能体框架通过大语言模型生成行动树并结合树搜索算法优化决策,计划拓展至销售、供应链等20+业务领域及900+场景。其与科大讯飞联合开发的“星火Agent云”获国家算力中心10000P优先调度权,华为云ModelArts平台则为工业AI Agent落地提供基础设施支持,如黑湖科技的工业场景智能体已实现三四个产品线商用。

垂直领域龙头企业亦表现突出。科大讯飞在教育医疗领域形成“双冠王”优势:医疗Agent“智医助理”覆盖全国4000家医院,教育个性化Agent年付费用户破千万、客单价2980元,毛利率高达85%。拓尔思作为政务Agent“国家队”,独家中标中央部委级项目,“智脑Agent”部署30省市政务系统,日处理指令超1亿条,自研“天权”大模型推理速度比GPT-4快3倍。

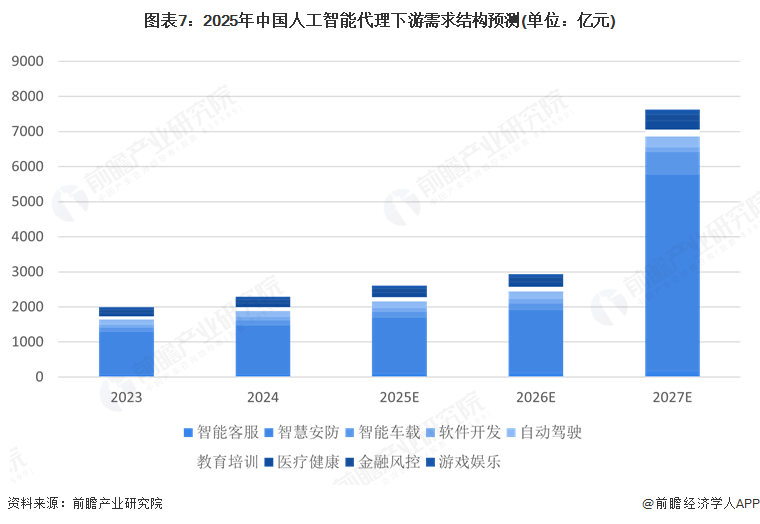

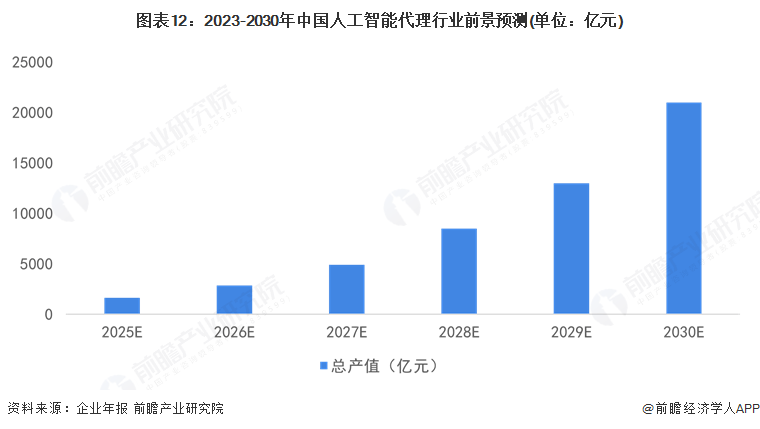

中国人工智能代理市场正处于高速增长阶段,预计2023年至2028年市场规模将从554亿元增长至8520.35亿元,年均复合增长率达72.7%。细分市场中,工业与医疗领域的人工智能代理展现出强劲增长潜力,要受益于智能制造、自动化物流及医疗服务智能化需求的快速释放。此外,智能投顾等垂直领域也将成为重要增长点,高盛预测2030年中国智能投顾市场规模可达1.5万亿元,年复合增长率超40%。行业规模的扩张受到终端设备渗透与人形机器人市场的显著拉动。AI PC作为重要载体,预计2025年全球出货量将突破1亿台,占个人电脑市场份额的40%,其普及将直接推动AI Agent的装机量与应用场景拓展。人形机器人领域中人工智能代理作为核心智能引擎,其需求将随机器人市场的增长同步提升。

市场结构方面,AI Agent正从B端向C端加速扩展,通用化能力持续提升,推动细分行业竞争格局重塑。随着技术成熟与开源模型(如DeepSeek-R1)降低训练推理成本,覆盖企业与个人用户的AI Agent应用将迎来井喷式增长,有望重构整个SaaS应用体系,垂直领域市场规模潜力或达传统SaaS的十倍。企业端渗透节奏加快,到2026年,82%的组织计划整合AI Agent,50%的中国500强数据团队将应用相关技术,商业化进程在2026到2027年进入爆发期。

注:2025-2028年数据根据年均复合增长率72.7%推算;2029-2030年数据基于基础情景目标测算

中国人工智能代理行业的核心技术正围绕多模态交互、自主决策和多智能体协作三大方向突破,推动应用从单一任务向复杂场景渗透。多模态技术(如GPT-4v、Gemini 2.0)已实现文本、图像、语音及实时视频流的融合,提升金融、医疗等领域的交互体验;自主决策方面,强化学习微调(RFT)和推理模型(如DeepSeek-R1)使AI Agent在医疗诊断(误差率2.3%)、金融投研(尽调周期缩短80%)等场景展现更高智能;多智能体协作技术(如GPT-5、华为盘古3.0)通过分布式协同优化任务分配,结合基准工具(Multi Agent Bench)量化评估效率。同时,国产模型(如DeepSeek-R1)通过架构优化降低推理成本,叠加政策支持(算力券、备案奖励),加速技术普惠化,推动行业竞争从技术领先转向“场景理解+生态协同”的新阶段。