工资5000怎么存?3:3:4分法1年多攒18万(含收益)

月底打开工资条,看着上面“5000元”的数字,是不是刚到手就被房租、水电、吃饭分走大半?等到想存点钱应急,翻遍余额宝只剩几百块;看到同事年底能攒钱旅游,自己却连买件新衣服都要犹豫——你是不是也好奇,同样是月薪5000,为啥有人能存下钱,有人却总在“月光”?

其实不是你不会存钱,而是没找到适合低收入的存钱方法。今天就给大家分享一个亲测有效的“3:3:4存钱法”,不用省吃俭用,不用靠副业额外赚钱,只用工资本身,1年就能多攒下1.8万(还包含理财收益)。接下来就从身边人的真实案例说起,一步步教你怎么用这个方法存下钱。

先跟大家说两个朋友的故事,都是月薪5000,生活在二线城市,但一年下来的存款差距,能差出3万块。

第一个是小琳,去年刚毕业,在一家公司做行政。她每个月工资到账后,从来没规划过怎么花:房租1500元是固定支出,剩下的3500元,今天跟同事聚餐花300,明天网购衣服花500,周末喝杯奶茶、看场电影又没几百。有时候到了月中,就发现钱不够花,只能靠信用卡或者花呗周转。等到年底算总账,不仅没存下钱,还欠了信用卡2000多。她总说“5000块根本不够花,怎么可能存下钱”。

第二个是阿凯,跟小琳同岁,在一家电商公司做运营。他月薪也是5000,但去年一年下来,不仅存了1.5万,还靠理财赚了3000多,总共攒下1.8万。更让人羡慕的是,他没委屈自己:该吃的饭没省,偶尔还会跟朋友去露营,甚至买了自己一直想要的游戏机。

后来我问阿凯,为啥同样是5000块,他能存下钱还能享受生活?他说自己没什么秘诀,就是用了一个简单的“分钱方法”——工资到账后先分成三部分,不贪多、不勉强,慢慢就存下钱了。而这个方法,就是咱们今天要讲的“3:3:4存钱法”。

很多人觉得“月薪5000存不下钱”,其实不是钱不够,而是没搞懂“先分配再消费”和“先消费再存钱”的区别。小琳是“先花再存”,花到最后没剩下的,自然存不下;阿凯是“先存再花”,把该存的、该花的提前分好,花的是“该花的钱”,存的钱根本没机会被乱花——这就是两个人差距的核心原因。

可能有人会问:“3:3:4”听起来很简单,但具体怎么分?每个部分该花在哪?会不会分完之后不够花?别着急,咱们一步一步拆解开,保证你看完就会用。

首先明确“3:3:4”的核心逻辑:工资到账后,第一时间把钱分成3份,分别对应“固定支出”“灵活消费”“强制储蓄”,比例是3:3:4。以月薪5000为例,每一份的金额和用途都很清晰,咱们一个个说。

这部分钱是“生存必备钱”,用来支付每个月雷打不动要花的钱,比如房租、水电燃气费、物业费、房贷车贷(如果有的话)、还有每月固定要还的信用卡/花呗最低还款(建议尽量少用)。

这里有个关键原则:固定支出不能超过30%。比如阿凯的房租是1500元,刚好占5000的30%,所以他这部分钱刚好用完,没有多余;如果你的房租要2000元,占了工资的40%,那就要想办法调整——比如跟人合租、换个离公司远一点但便宜的房子,把固定支出压到30%以内。

为什么要卡30%?因为固定支出是“硬成本”,占比太高,剩下的钱就不够花和存了;控制在30%,才能给后面的消费和储蓄留足空间。

这部分钱是“生活开支钱”,用来支付吃饭、交通、买日用品、偶尔喝奶茶、跟朋友聚餐的钱,简单说就是“日常能花的钱”。

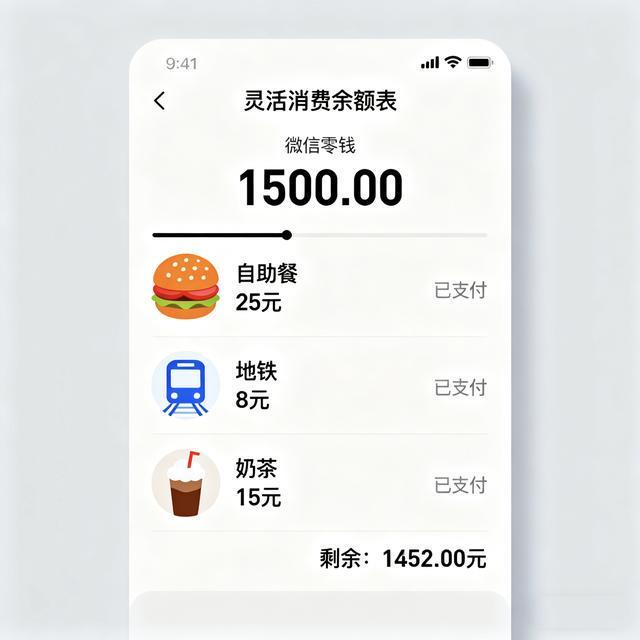

这里的关键是“花完即止”,不能超支。阿凯是这么做的:他每个月把1500元转到微信零钱里,平时吃饭扫码、买奶茶付款都用微信,不用银行卡;等到微信里的钱花完了,就不再乱买东西——比如月底微信只剩50元,他就会自己做饭,不出去吃,也不买零食。

很多人乱花钱,就是因为“钱在银行卡里,看不到余额,不知不觉就花多了”。把灵活消费的钱转到单独的账户(微信、支付宝都可以),花的时候能看到余额,就容易控制。

举个例子:如果你每天吃饭要30元(早餐5元、午餐15元、晚餐10元),一个月按30天算,吃饭要900元;交通每天10元(公交或地铁),一个月300元;剩下的300元,用来买日用品、偶尔喝奶茶——这样算下来,1500元刚好够花,还不会超支。如果想多留一点灵活空间,还可以在吃饭上省一点,比如每周自己做2次饭,能省50元左右。

这部分钱是“存钱理财钱”,也是最核心的部分——这部分钱到手后,要第一时间转走,要么存到专门的储蓄卡(平时不用的卡),要么用来理财,总之“一分都不能花”。

看到“2000元”,可能有人会惊讶:“月薪5000,每个月存2000?怎么可能?”其实你算一下:固定支出1500元,灵活消费1500元,=2000元,刚好是40%。只要前面两部分不超支,这2000元就是“剩下来的钱”,存起来完全不影响生活。

阿凯就是这么做的:每个月10号发工资,10号下午他就把2000元转到一张专门的“存钱卡”里,这张卡他平时不用,密码也记在备忘录里(避免忍不住取出来花)。刚开始存的时候,他也觉得“好像少了点钱”,但过了1个月就习惯了——因为前面的1500元灵活消费已经够花,根本用不到这2000元。

这里要提醒大家:强制储蓄的钱,一定要“先存再花”,不能等花完剩下的再存。很多人说“我每个月先花,剩下的再存”,结果往往是“花完了,没剩下的”,储蓄自然就泡汤了。

可能有人会说:“每个月存2000元,一年就是24000元,怎么会是1.8万?”这里要说明一下:1.8万是“保底收益+储蓄”的组合——如果只是单纯存银行活期,一年利息只有几十块;但如果稍微理理财,一年就能多赚3000-5000元,加上储蓄的1.5万左右,总共就是1.8万-2万。

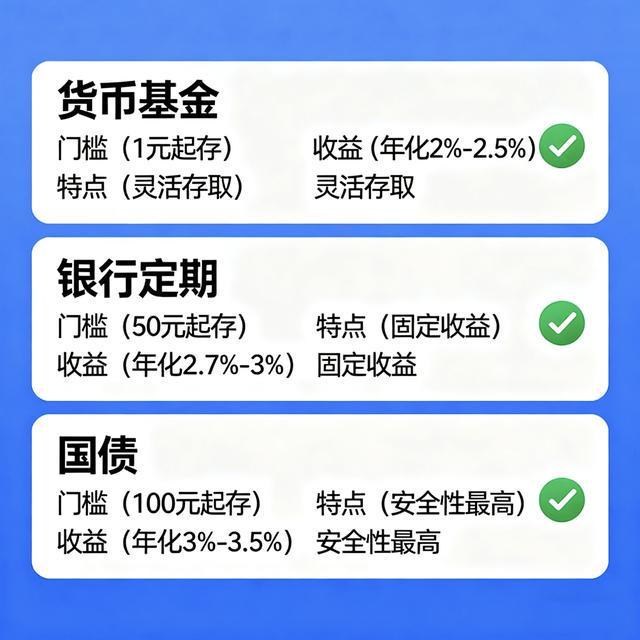

当然,月薪5000的人,理财不能冒风险,要选“稳赚不赔、随时能取”的产品。这里给大家推荐3种适合的理财方式,门槛低、风险小,新手也能上手。

货币基金就是咱们常说的“余额宝”“零钱通”,特点是“随时存、随时取,风险几乎为0”,收益比银行活期高很多(目前年化收益在2%-2.5%左右)。

如果你担心“存的钱急用的时候取不出来”,可以把2000元的一部分存货币基金——比如每个月存1000元到余额宝,剩下的1000元存定期。这样平时要是突然需要用钱(比如感冒看病、买应急用品),直接从余额宝里取,不影响剩下的储蓄。

举个例子:每个月存1000元到余额宝,年化收益按2%算,第一个月的1000元,一年能赚20元;第二个月的1000元,能赚18.3元(存11个月);以此类推,一年下来,12000元的货币基金能赚132元左右——虽然不多,但总比放活期里“躺平”强。

如果你的钱1-2年都用不到,可以把一部分存银行定期——比如每个月存500元到“3年期定期存款”,目前很多银行的3年期定期年化收益在2.7%-3%左右,比货币基金高。

定期存款的好处是“收益固定”,不会像基金那样涨跌;缺点是“没到期取出来会损失利息”,所以适合存“确定用不到的钱”。比如阿凯每个月存500元定期,一年就是6000元,3年后到期,光利息就能赚500多块。

国债是“国家发行的债券”,安全性比银行存款还高(几乎不会亏),年化收益在3%-3.5%左右,每年3月、6月、9月、12月发行,普通人在银行APP上就能买。

如果你觉得货币基金收益低、定期存款取出来不方便,可以试试买国债——比如每年买1万元国债,3年期,年化收益3.2%,到期能赚960元利息,比定期存款还划算。

这里要提醒大家:月薪5000的人理财,别追求“高收益”,比如股票、股票型基金风险太高,很容易亏本金,咱们要的是“稳赚”,哪怕每个月只赚10块、20块,积少成多也是一笔钱。

掌握了“3:3:4分法”和理财方法,还不够——很多人存不下钱,不是方法不对,而是踩了“存钱误区”。这里给大家总结3个最常见的错误,避开这些坑,存钱会更顺利。

很多人说:“现在月薪5000,存不下钱,等我涨到8000再存。”但实际上,工资涨了,消费往往也会跟着涨——月薪5000时租1500的房子,涨到8000可能就想租3000的;月薪5000时买100元的衣服,涨到8000可能就想买500元的。最后发现,工资涨了,还是存不下钱。

存钱的核心不是“赚得多”,而是“养成存钱习惯”。哪怕每个月只存500元,也比“等涨工资再存”强——习惯养成了,后面工资涨了,自然能存下更多。

有人觉得“存钱就要省吃俭用”,于是每天吃泡面、不买新衣服、朋友聚餐从不参加,结果没过多久就坚持不下去,反而报复性消费,把之前省的钱全花光。

存钱不是“委屈自己”,而是“合理分配”。比如你喜欢喝奶茶,不用完全戒掉,改成每周喝2次,每次选15元以内的,这样既满足了需求,又不会花太多钱。阿凯也喜欢喝奶茶,但他每个月只在灵活消费的1500元里分配50元买奶茶,既没委屈自己,也没影响储蓄。

很多人存了钱之后,就放在银行活期里,年化收益只有0.3%左右——每个月存2000元,一年24000元,活期利息只有72元,几乎等于没赚。

其实哪怕只是把钱转到余额宝,一年也能多赚几百块;如果稍微花点时间了解一下定期存款或国债,一年能多赚几千块。别觉得“几百块不多”,积少成多,一年下来就是一笔不小的钱——1.8万里面,就有3000元是理财收益,相当于多存了1个半月的钱。

看到这里,可能有人会说:“原来存钱这么简单,就是把钱分成3:3:4,然后选对理财方式?”没错,月薪5000存钱,真的不用复杂的方法,关键就是“先分配再消费”。

再跟大家算一笔账:每个月存2000元,一年就是24000元;如果把这2000元分成1000元货币基金(年化2%)、500元定期存款(年化3%)、500元国债(年化3.5%),一年下来,利息大概是3000元左右;减去偶尔超支的部分(比如某个月灵活消费多花了200元),一年总共能攒下1.8万左右——这就是咱们标题里“1年多攒1.8万”的由来。

很多人觉得“月薪5000存不下钱”,其实是没找到适合自己的方法。“3:3:4分法”不用你省吃俭用,不用你靠副业赚钱,只用工资本身,就能慢慢存下钱。可能第一个月你会觉得“有点不适应”,但坚持3个月,你就会发现:余额宝里的钱越来越多,应急的时候不用再靠信用卡,甚至年底还能攒钱给自己买个礼物——这种“有存款的安全感”,比什么都重要。

最后想跟大家说:存钱不是为了“抠门”,而是为了“掌握生活的主动权”。月薪5000又怎样?只要会分配、会规划,照样能存下钱,照样能把日子过好。

今天就把“3:3:4分法”分享给你,明天发工资的时候,不妨试着分一次——如果成功存下了第一笔钱,欢迎在评论区留言分享;如果遇到了问题,也可以在评论区问我,咱们一起讨论怎么解决。

觉得这篇文章有用的话,别忘了点赞+关注,后续还会分享更多适合普通人的存钱和理财方法,让咱们一起慢慢变有钱!